10万円借りたいときには、カードローンが最適な方法です。

10万円必要なときに準備する方法には、消費者金融、銀行、信販会社などのカードローン、さらにスマホ提携ローンや後払いアプリなどもあります。

他にも質屋や生命保険の契約者貸付制度、給付や公的制度でも10万円を準備できる方法が見つかるでしょう。

しかし借りられるまでのスピード、借入方法の多さ、誰にも知られない点などからやはりカードローン、特に消費者金融のカードローンがベストの手段です。

この記事では、利用しやすいカードローンやアプリローン、審査なしでもお金を準備できる方法を解説します。

10万円借りたいときの注意点も併せてご紹介しますので、ぜひ参考にしてください。

10万円借りたいならこの方法がベスト!消費者金融カードローンで即日融資も可

10万円借りたいときには、消費者金融のカードローンをまずおすすめします。

消費者金融カードローン利用の特徴

- 即日融資も可能

- 無利息期間を利用しやすい

- 土日でも審査や融資に対応

- 誰にも知られず借りられる(電話連絡・郵便物なし)

消費者金融なら数分~30分程度で審査が終わり、とにかく借りられるのかどうかだけでも早く知りたい方に安心です。

スマホでWEB完結できるので、ローン申込に手間がかかりません。

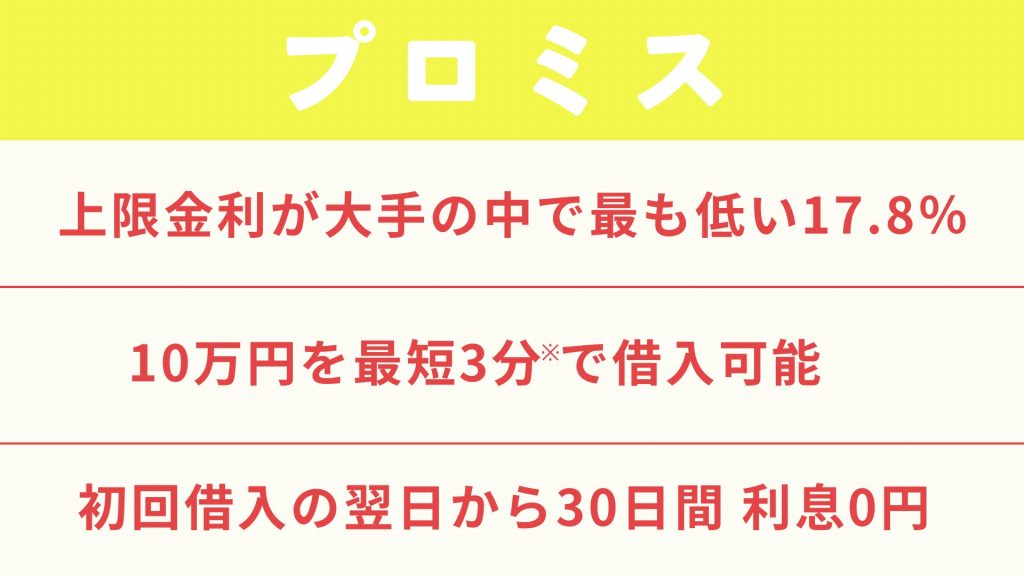

プロミスは審査時間が短く無利息サービスがお得

- 実質年率 4.5%~17.8%

- 限度額(融資上限額)1万円~500万円

- 融資までの時間 最短3分※

- 無利息期間 最大30日間

プロミスはアプリローンが利用でき、審査完了までに最短3分と大変スピーディーです。スマホひとつあれば、いつでも申込がスタートできるので、10万借りたいと思ったその時に手続きを始められます。

プロミスの無利息期間は、契約翌日からではなく初回借入翌日から無利息期間がスタートします。そのため、申し込みのタイミングにかかわりなく無利息期間をフル活用しやすいでしょう。

またプロミスではアプリや返済などでもVポイントを貯められ、景品交換や他社ポイント、チャージしてネットショッピングなどに使えてお得です。

※お申込み時間や審査によりご希望に添えない場合がございます。

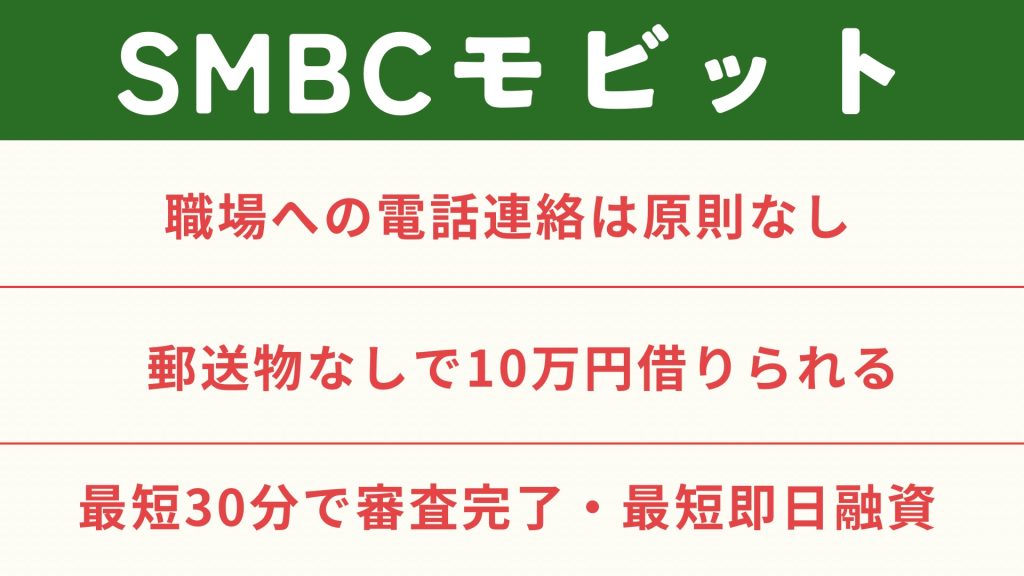

SMBCモビットのWEB完結で誰にも知られず10万借りる

- 実質年率 3.0%~18.0%

- 限度額(融資上限額)1万円~800万円

- 融資までの時間 最短30分※

- 無利息期間 なし

SMBCモビットはWEB完結可能な点と、審査と融資の所要時間は最短30分な点が魅力です。振込融資や、コンビニATMなど便利な方法で借入できますので、確実に即日融資を受けやすいでしょう。

またSMBCモビットのアプリMyモビは使いやすく、借入や返済の管理等をスムーズにできます。返済の都度Tポイントが貯まり、買い物以外に返済にも使えます。大手消費者金融の中では唯一無利息期間がありませんが、ポイントを上手に使えばお得に利用できるでしょう。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

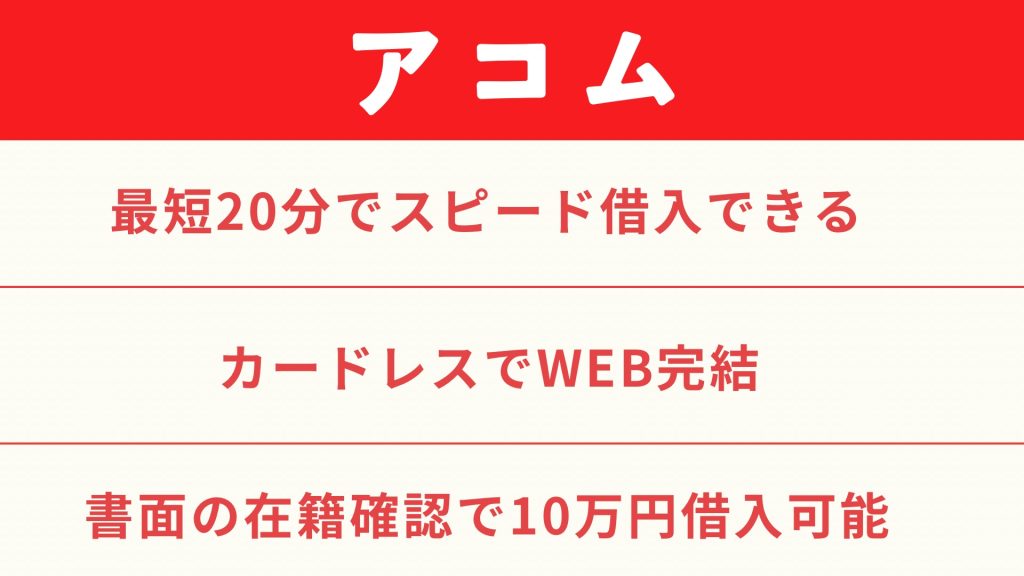

アコムなら借りられるまでに最短20分

- 実質年率 3.0%~18.0%

- 限度額(融資上限額)1万円~800万円

- 融資までの時間 最短20分※

- 無利息期間 最大30日間

アコムは知名度が高いので、初めてカードローンに申し込む方も不安が少ないですね。カードローンとしてもスペックは十分で、融資まで最短20分というスピードもできるだけ早く融資を受けたい方に安心を提供しています。

アコムはアプリも使いやすいのですが、カード発行を希望する際も全国にある自動契約機むじんくんで即日発行できて便利です。郵送物や電話連絡は原則ありませんので、誰にもローンの利用を知られたくない方にもおすすめです。

※お申込時間や審査によりご希望に添えない場合がございます。

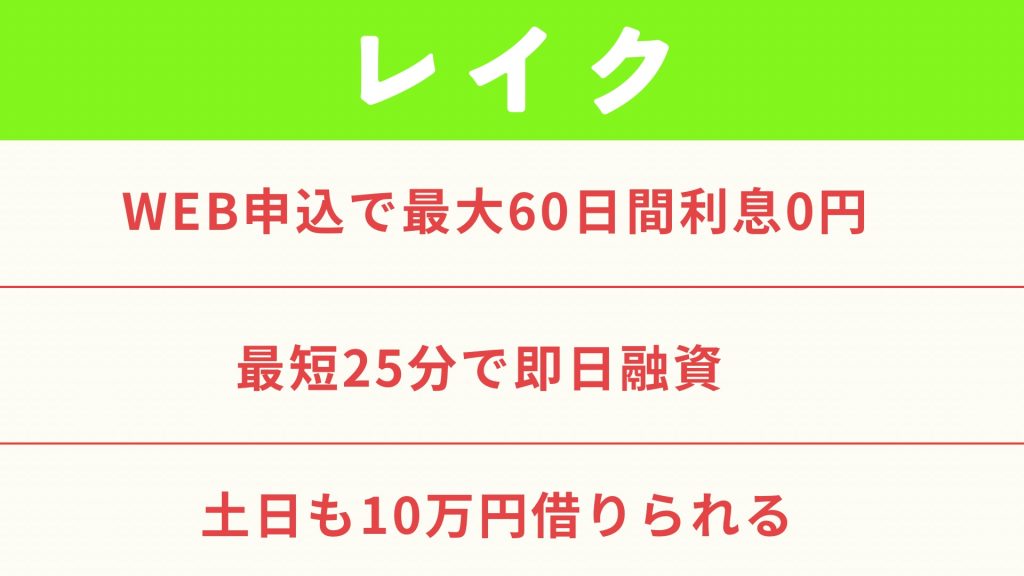

レイクの無利息期間はWEB申込なら最長60日

- 実質年率 4.5%~18.0%

- 限度額(融資上限額)1万円~500万円

- 融資までの時間 最短25分※

- 無利息期間 最大60日間(5万円まで180日間)

レイクはなんといっても無利息期間の長さが特徴です。

WEB申込なら最長で60日間(5万円までなら180日間)無利息になるので、とてもお得に利用できるでしょう。

メリットは無利息期間だけでなく審査時間の短さにもあります。審査結果は最短15秒で表示され、融資スピードは最短25分ですから急いでいるときにも最適の消費者金融です。

※21時(日曜日は18時)までにご契約手続き完了(審査・必要書類の確認含む)の場合

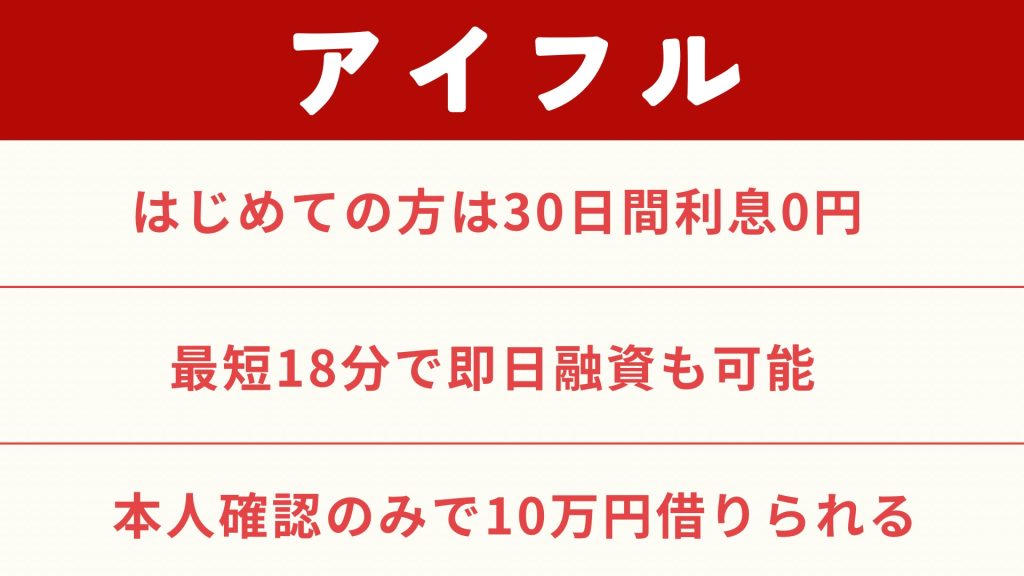

アイフルならどこにも行かずに融資までできる

- 実質年率 3.0%~18.0%

- 限度額(融資上限額)1万円~800万円

- 融資までの時間 最短18分※

- 無利息期間 最大30日間

アイフルは、WEB完結が可能ですからどこにも行かずに借入できます。

審査にかかる時間は最短18分となっており、とにかく早く融資を受けたい方にも安心でしょう。

振込融資だけでなくスマホATMでも借りられるので、都合に応じて利用できます。スマホATMは、カードを使わずコンビニATMでお金を借りられる方法です。手元にサッと現金を準備したいときにも、カード発行する必要がないため便利ですね。

※お申込み時間や審査状況によりご希望にそえない場合があります。

中小消費者金融でもお金を借りられる

- 審査基準が柔軟で通りやすい

- あなたに合った融資プランがある

- 即日融資に対応している

大手消費者金融に断られても諦める必要はありません。中小消費者金融では、大手とは異なる審査基準を設けており、借入の可能性が広がります。

中小消費者金融の魅力は、個別対応の柔軟性にあります。

過去の信用情報に多少の問題があっても、現在の収入状況や返済能力を重視して判断してくれることが少なくありません。また、担当者との対面審査が可能な場合もあり、自分の状況を直接説明できる機会が得られます。

ただし、注意点もあります。金利が大手より高めに設定されていることが多く、返済計画は慎重に立てる必要があります。また、必ず貸金業登録のある正規業者を選ぶことが重要です。

インターネットで簡単に申し込める中小消費者金融も増えており、アクセスは容易になっています。急な出費や一時的な資金不足の際には、中小消費者金融という選択肢も検討してみる価値があるでしょう。

借りる前に複数社を比較し、自分に合った条件の金融機関を見つけることが賢明です。

| 消費者金融 | 金利 | 限度額 |

| フクホー | 年7.30~18.0% | 1~200万円 |

| いつも | 年7.0~18.0% | 1~50万円 |

| フタバ | 年14.959~17.950% | 1~200万円 |

| オール・スター | 年15.0%〜20.0% | 3万円〜50万円 |

| アロー | 年15.00~19.94% | 最大200万円 |

銀行カードローンは金利重視のときにおすすめの借入方法

銀行カードローンも消費者金融カードローンと同様に、最初に限度額を決めて範囲内で繰り返し借りられる便利なローンです。

消費者金融カードローンとの違いは、銀行カードローンのほうが低金利なものが見つかりやすいこと、ただし審査の日数が長めなことでしょう。

お金が必要なときまで少し余裕があり、金利をできるだけ抑えたいときには、銀行カードローンを選ぶとよいですね。

三菱UFJ銀行のバンクイックは最高金利が14.6%

- 実質年率 1.8%~14.6%

- 限度額(融資上限額)10万円~500万円

- 融資までの時間 審査結果は最短即日

- 無利息期間 なし

三菱UFJ銀行のカードローン、バンクイックは低金利とスピーディーな審査が魅力です。

三菱UFJ銀行に口座がない方も申し込めますので、早く借りたい方も口座開設の時間を気にする必要がありません。借入時には、お持ちの口座への振込融資にも対応しています。

バンクイックはWEB完結ですべての手続きが完了しますから、手軽にカードローンが利用できるようになるでしょう。

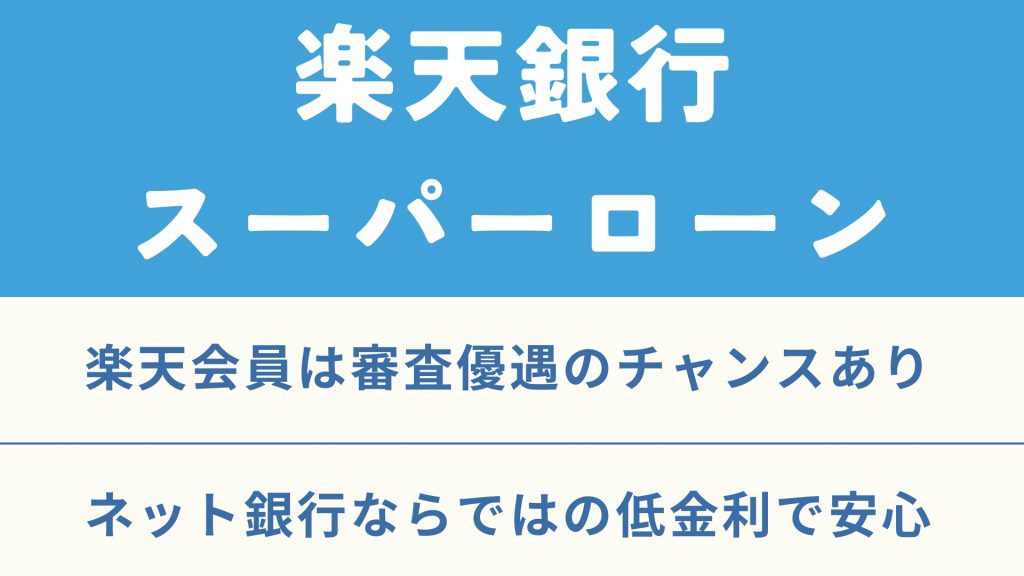

楽天銀行スーパーローンは楽天会員なら審査優遇もあり

- 実質年率 1.9%~14.5%

- 限度額(融資上限額)10万円~800万円

- 融資までの時間 審査結果は最短当日~2営業日

- 無利息期間 なし

楽天銀行のカードローンは、楽天会員のランクに応じた審査優遇システムを取り入れています。(一部例外あり)

また、楽天銀行スーパーローンで借入していて、楽天銀行口座を返済口座に設定すればハッピープログラムの会員ステージが1つ上がります。

もちろん楽天会員以外の方も、低金利や審査時間の短さは魅力を感じるでしょう。

楽天銀行のカードローンは、ネットですぐに申込手続きが始められ、書類提出はありません。

三井住友銀行カードローンの審査は最短即日完了

- 実質年率 1.5%~14.5%

- 限度額(融資上限額)10万円~800万円

- 融資までの時間 審査回答は最短即日

- 無利息期間 なし

三井住友銀行カードローンなら、銀行カードローンですが審査結果はすぐにわかるので、借りられるかどうか不安な方も安心です。

普通預金口座なしの方も、口座をお持ちの方もどちらも申し込めます。カードレスでもカードありでも借入や返済ができるので、都合のよいものを選びましょう。

口座ありなら、24時間WEB完結で申し込み・入力内容が少ない・キャッシュカードでの借入可能といったメリットがあります。

PayPay銀行カードローンは銀行カードローンでは珍しく無利息期間あり

- 実質年率 1.59%~18.0%

- 限度額(融資上限額)1000万円まで

- 融資までの時間 仮審査結果最短60分

- 無利息期間 初回借入日から30日間

PayPay銀行カードローンは、申し込み手続きがとてもスムーズに進められ最短数分で完了できます。また仮審査結果がわかるまで最短60分ですから、早く借りられるかどうか気になる方にも安心です。

PayPay銀行のカードローンは、最高金利が他の銀行カードローンと比べると高いのですが、借入翌日から最長30日間の無利息期間が適用されます。

そのため、無利息期間中にできるだけ返済すると利息を軽減できるでしょう。

信販会社のカードローンは各社のスペックを比較して申し込もう

クレジットカードや分割支払いでよく聞く会社も、ローン専用カードローンを取り扱っています。

会社としての知名度が高いため、申し込みに際して安心感がある点がメリットです。

信販会社、クレジット会社によってカードローンの特徴に違いがありますから、金利や融資までの時間、サービス等を比較して選びましょう。

JCBカードローンFAITHは最短即日融資も可

- 実質年率 4.4%~12.5%

- 限度額(融資上限額)500万円まで

- 融資までの時間 最短即日審査&申し込み後3営業日でカードをお届け

- 無利息期間 最大2.5ヵ月分実質0円(※キャンペーンにつき終了していることがあります。)

JCBのカードローンFAITHは、クレジットカードのキャッシング枠よりお得な利率でお金を借りられます。

限度額に応じた金利設定のため、10万円の融資を受けるなら最高金利が適用されるのですがそれでも12.5%なので負担も減らせるでしょう。

またJCBが発行しますから知名度も問題なく、はじめてのカードローン利用でも安心感もありますね。

クレディセゾンマネーカードの金利は15.0%で安心

- 実質年率 15.0%

- 限度額(融資上限額)100万円

- 融資までの時間 最短即日審査

- 無利息期間 最大2ヵ月分の利息をキャッシュバック

クレディセゾンのマネーカードは、低金利なだけでなく利息キャッシュバックもあるため大変お得なカードローンです。金利は単一なので、どなたも15.0%での融資となります。

審査結果も最短即日とスピーディーに知らせてもらえます。ただしWeb申込と電話申し込みがあり、電話申し込みの場合は審査に数日かかることもあるためご注意ください。

月々の最小返済額も4,000円からと低い設定ですから、余裕を持って返済できます。

また随時早期返済にも対応しているので(返済希望時には連絡を入れる必要があります)都合に応じた返済計画を立てられるでしょう。

オリコCRESTは最大2カ月の利息が実質0円

- 実質年率 4.5%~18.0%

- 限度額(融資上限額)10万円~500万円

- 融資までの時間 最短翌営業日に振込対応

- 無利息期間 最大2ヵ月分の利息が実質0円

オリコのカードローンCRESTは、最大2ヵ月分の利息が実質0円になるお得なカードローンです。

金利設定は消費者金融カードローンと大きく違いがありませんが、利息0円になる期間が長いので上手に活用して支払う利息を抑えましょう。

また借入時は、最短翌営業日に振込実行が可能なので、急いで借りたい方にもおすすめの方法です。

スマホのアプリローンはいつも使っているアプリだから安心

お金を借りたいけれど、どこに申し込んだらいいか迷っているなら、よく使うアプリでもローンサービスを取り扱っていないか確かめてみましょう。

スマホアプリのローンサービスは、普段の利用に応じた特典があったり、使いやすさがあったりとメリットが豊富です。

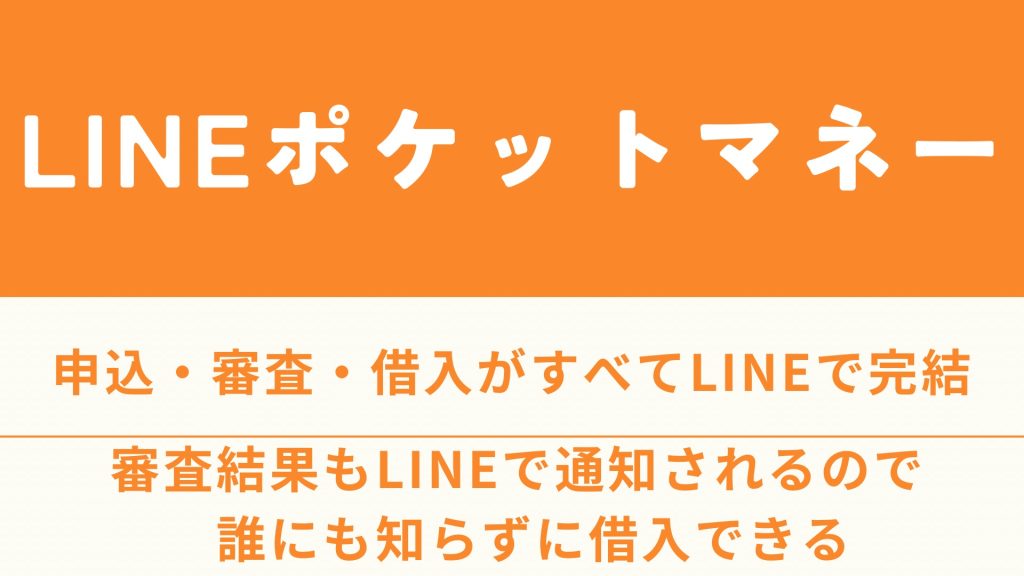

LINEポケットマネーはLINEユーザーに便利

- 実質年率 3.0%~18.0%

- 限度額(融資上限額)3万円~300万円

- 融資までの時間 審査結果まで最短30分(審査状況によって2~3日以上かかることもあり)

- 無利息期間 最大30日間キャッシュバック

いつも使っているLINEでお金が借りられるって知っていますか?LINEではLINEスコアによる審査で、限度額や金利が決まります。

審査は迅速に進められますが、審査状況によって2~3日かかってしまうこともあるため、できるだけ余裕を持って申し込みましょう。

LINEユーザーの方にメリットが大きい借入方法といえます。

ドコモユーザーでなくても使えるdスマホローン

- 実質年率 3.9%~17.9%(優遇後0.9%~17.9%)

- 限度額(融資上限額)300万円まで

- 融資までの時間 最短即日契約可能

- 無利息期間 なし

dスマホローンは、ドコモの回線契約がなくても使えますが、ドコモユーザーなら金利の優遇が受けられてお得です。

スマホですべて申込や融資を完結できるため、どこかにわざわざ出向かなくてもすぐにお金を借りられるようになるでしょう。

d払い残高または銀行口座への振込で借りられますので、便利なほうを選ぶと良いですね。

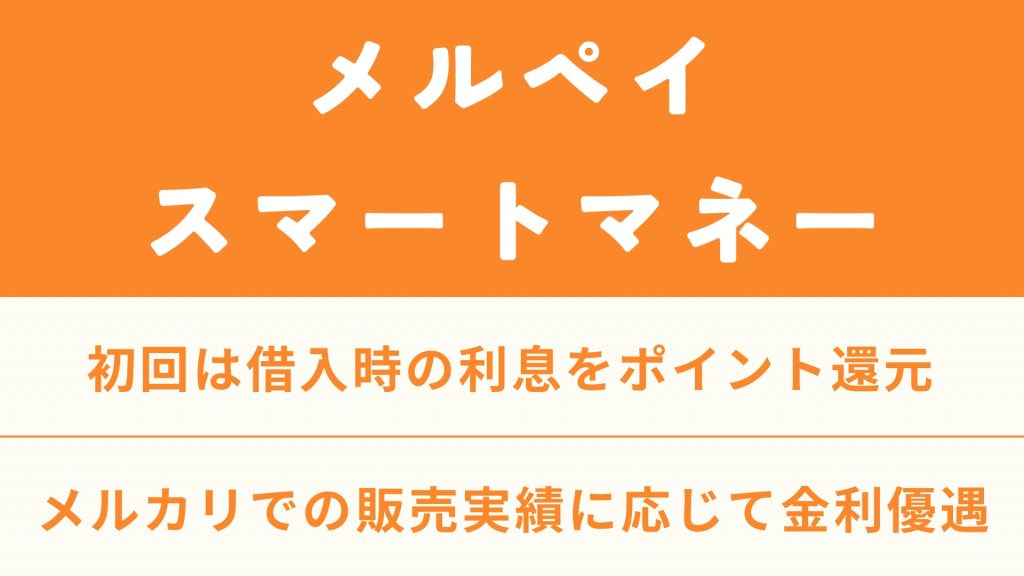

メルペイスマートマネーはメルカリでの取引がある方向け

- 実質年率 3.0%~15.0%

- 限度額(融資上限額)5,000円~50万円

- 融資までの時間 審査は最短当日中

- 無利息期間 最大1ヵ月分の利息が実質無料

メルペイスマートマネーは、メルカリでの売上金やポイントを返済に充てられるため、メルカリで取引がある方に使いやすいでしょう。

またメルカリの利用状況に応じた金利適用が審査決定しますので、やはりメルカリユーザーの方におすすめです。

メルカリアプリだけあればお金を借りられますので、郵送物や勤務先への電話なしで完結します。

後払いアプリでも10万円借りれる?

チャージしてクレジットカードとして使えるプリペイドカードや、後日支払いの設定ができるアプリではお金を借りられるのでしょうか。

後払いアプリでは、基本的にショッピング時にチャージし、後日支払うものが多いです。また利用最高額はアプリにより異なり、後払いアプリでは5万円程度のものが多いため、10万円必要なときには足りません。

後払いを利用する際には審査が行われますから、ローンと同様に必ず借りられるわけではないのです。

また手数料がかかる場合が多いですから、ローンの利息と比較する必要があるでしょう。

注意点はキャッシング機能がないアプリもある点です。手元にお金がないけれど買い物をしたい際には問題なく使えます。

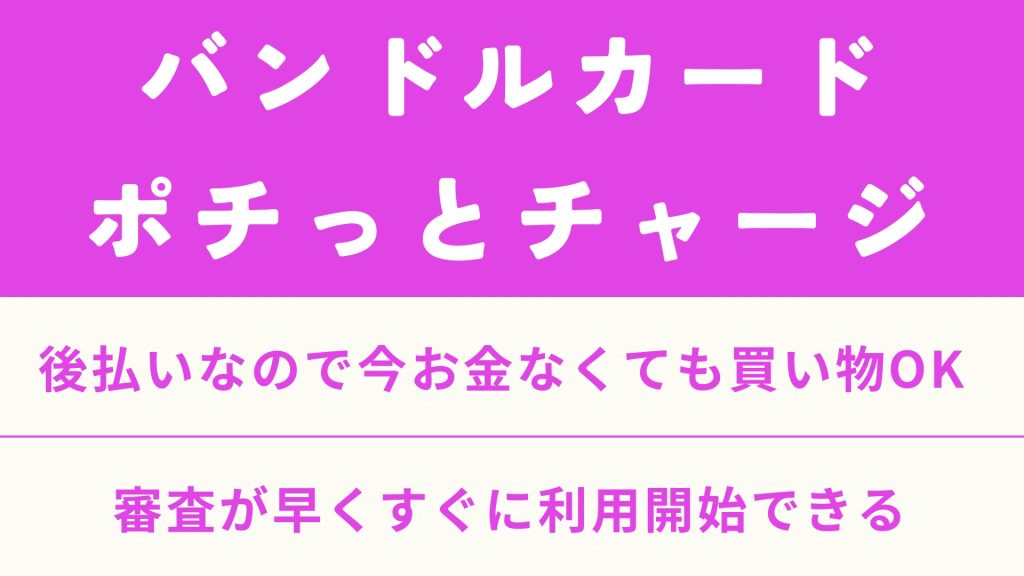

バンドルカードの「ポチっとチャージ」で必要額をあと払い

- 実質年率 利用額に応じた手数料(510円~1,830円)が必要

- 限度額(融資上限額)3,000円~50,000円(1ヶ月の最大上限額)

- 融資までの時間 審査は1~2分

バンドルカードでは、後払いできる「ポチっとチャージ」というサービスがあります。

バンドルカードは、プリペイドVisaカードで事前にチャージしておいてショッピング等に使えるのですが、ポチっとチャージは後から支払えます。

バンドルカード自体は審査なしで利用できるのですが、ポチっとチャージは都度審査が行われ利用した額に応じて手数料が必要です。

最大利用可能額が50,000円で審査によってさらに低い額になる可能性もあるため、10万円必要なときには足りません。別の方法を組み合わせる等の対策が必要です。

あと払いPaidyで余裕のある支払いができる

- 実質年率 翌月コンビニ1回払いの際に390円の手数料が必要

- 限度額(融資上限額)利用者により異なる

- 融資までの時間 購入分を翌月10日支払い

あと払いPaidyは、事前登録不要でスマホで買い物できるアプリです。購入分の支払いは翌月まとめてできるので、余裕のある支払い計画を立てられます。

利用可能額は利用者ごとに異なり、数千円から数万円後払いできることが多いです。

ただし、ショッピングでの利用となるため現金をキャッシングする方法としては使えません。支払い方法がコンビニの場合は手数料が390円かかりますが、口座振替の場合では無料です。ショッピングで後から払いたいなら、あと払いPaidyを使うとよいでしょう。

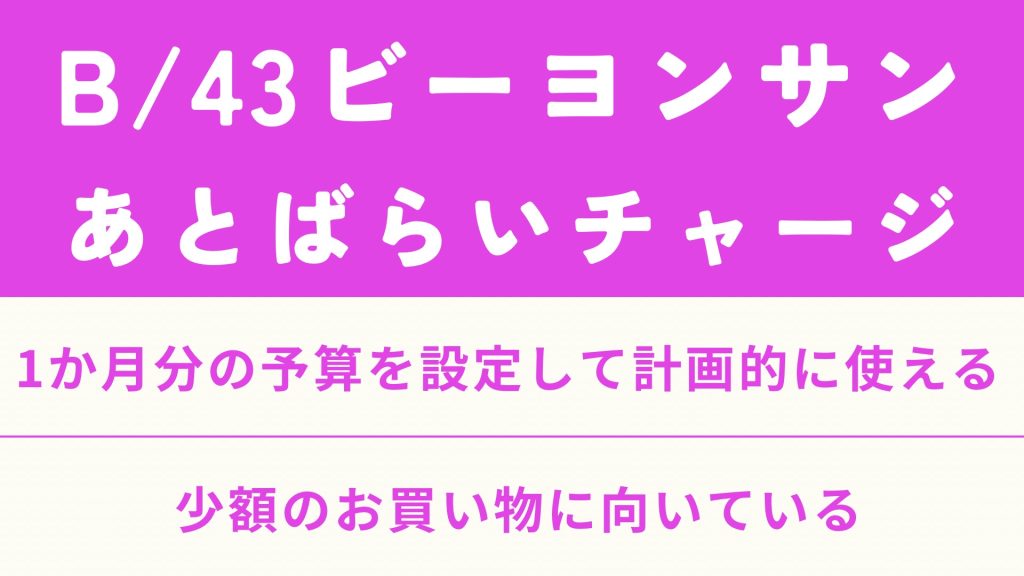

B/43(ビーヨンサン)のあとばらいチャージで計画的にお金を使う

- 実質年率 申し込み金額に応じて手数料500円~1,800円

- 限度額(融資上限額)50,000円

- 融資までの時間 数分(申請ごとに審査あり)

B/43のあとばらいチャージは、今すぐお金が手元になくても残高をチャージできる方法です。あとばらいチャージで入金した金額はキャッシングには使用できませんので、支払時にお金が必要な場合に利用しましょう。

ビーヨンサンの利用自体には審査はありませんが、あとばらいチャージの申請の都度審査が行われます。場合によってはサービスを利用できないこともあるのでご注意ください。

公的な融資制度や10万円給付の対象者は?

ローンやその他の方法の条件を満たさず利用できない場合には、借入目的に応じた公的な融資制度や給付を受けられないかチェックしてみましょう。

公的な融資は申し込み条件が厳しい、審査日数が長いといった気になる点があるものの低金利であったり無利子であったりと困ったときに頼れる存在です。

また給付はお住まいの地域や時期により受けられるものに違いもあるため、確認しておきましょう。

生活福祉金貸付制度の総合支援資金は生活費を借りられる

生活福祉資金貸付制度は、都道府県の社会福祉協議会が貸付や相談、支援を行う制度です。

生活福祉資金貸付制度を利用可能な対象者

- 必要な資金を他から借りることが困難な「低所得者世帯」

- 障害者手帳などの交付を受けた人が属する「障害者世帯」

- 65歳以上の高齢者が属する「高齢者世帯」

生活福祉資金の種類

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

総合支援資金には、生活支援費や住宅入居費、一時生活再建費などがあり、生活再建や住居の賃貸契約に必要な費用を借りられます。

福祉資金には福祉費があり、病気療養に必要な経費や住宅の増改築や補修などに必要な経費、福祉用具等の購入に必要な経費を借りることができます。また福祉資金には緊急小口資金もあり、緊急かつ一時的に生計の維持が困難な際に少額の費用を貸し付けています。

教育支援資金は低所得者世帯の子どもが修学に必要な経費を、不動産担保型生活資金は居住用不動産を担保として生活費を貸し付ける資金です。

総合支援資金では保証人がいれば無利子、保証人がいなくても年1.5%と大変低金利で貸付を行っています。困窮のため生活の立て直しが難しい方などは、お住まいの地域の社会福祉協議会に相談しましょう。

緊急の場合は臨時特例つなぎ資金貸付を利用できる

離職者が住居を喪失し、生活維持が困難な場合に状況に応じた貸付制度が利用できます。

たとえば、公的な制度には失業給付や就職安定資金融資、総合生活資金貸付等があります。ですが、給付までの間に日数を要する場合もあるため、生活に困窮しているときには臨時特例つなぎ資金で当座の生活費を借りられます。

臨時特例つなぎ資金の限度額は10万円、連帯保証人は不要で無利子です。雇用保険などの公的給付、または就職安定資金融資等の公的貸付の申請を受理されていて、金融機関口座を持っている方が貸付対象です。申し込みは市町村の社会福祉協議会で行います。

ローンで10万円借りるためには必ず審査がある

お金を借りる審査では、審査落ちしたらどうしよう、希望額を借りられなかったら困るなどの不安がつきまといます。

審査なしでお金を借りる方法はないものかと探す方もいるのですが、ローンを利用する場合には必ず審査が行われます。

ローン審査を行うことは法律で決まっている

審査をせずにローンで貸付を行うことは法律違反です。

貸金業法第13条で、貸金業者は顧客の収入や信用、借入状況、返済能力を調査しなければならないと決められています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。貸金業法 | e-Gov法令検索

貸金業者からお金を借りる際には、絶対に審査は避けられません。

借入条件を満たしていないと申込もできない

ローンでは審査を行うのですが、そもそも申込条件が決まっていて、条件を満たしていなければ申し込みさえできないのです。

誰にでも審査を行っているのではなく、各ローンが定める条件があり、その条件を満たしている方のみが申し込め、そこから審査がスタートするのです。

ローンの申込条件で決まっているのは、年齢条件や収入条件です。ほとんどのカードローンでは20歳以上の方から申し込め、上限年齢は66歳、70歳、72歳などローンによって異なります。消費者金融プロミスは、唯一18歳以上の方から申し込めます。

収入条件では、消費者金融のカードローンでは安定した定期的な本人収入が求められているところがほとんどで、具体的な金額は決められていません。ただし消費者金融が従う貸金業法により、年収の3分の1以下しか貸金業者からは借りられないため、10万円必要なら年収は最低でも30万円は必要になります。

銀行カードローンや信販系カードローンでも同様の条件のものが多いですが、中には年収200万円以上や勤続年数が条件となっているローンもあります。また、銀行カードローンでは配偶者に安定した収入があれば申し込めるものもあります。

借りたいからといって利用してはいけない危険な方法

すぐにどうしても10万円必要なら、手段を選ばず申し込もうとしてしまう方もいますが、危険なケースもあるため要注意です。

審査なしや誰でも借りられるといった宣伝をしているなら、違法な貸付だと解釈したほうがよいでしょう。

審査なしや誰でも借りれるローンは闇金の可能性

違法な金融業者、いわゆる闇金は審査を行わないことを宣伝文句としている場合があります。審査通過に不安がある方にとって、審査がない、あるいは誰でも借りられるローンは魅力的に感じてしまうでしょう。

しかし、法律で金融会社は審査を行うように義務付けられていますし、審査なしでは貸付できるかどうか正確に判断できません。不安な気持ちにつけ込んだ違法業者へ申し込むと、個人情報を抜き取られる、あるいは勝手に銀行口座にお金を振り込んで完済できないようにされ、返済し続ける事態に陥ります。

まず申込前に登録業者かどうか番号を確認し、登録番号の記載がなければ絶対に連絡を取らないようにしましょう。

登録貸金業者情報検索サービス : 金融庁 (fsa.go.jp)

SNSを利用した個人間融資は犯罪に巻き込まれることもある

個人間融資といって、業者ではなく個人がお金を貸す案内をSNSで見かけたことはありませんか。○○万円まですぐに貸せますと見かけても、やはり疑ったほうがよいでしょう。気軽に連絡を取ってしまうと、写真等を送るように言われ、脅迫材料に使われてしまう事件も起こっています。

そもそも顔も見えない相手が、お金を貸すとどこから信用できるのか冷静に考えてみましょう。焦っているとどんな方法でもかまっていられなくなりますが、メッセージなどを送る前に立ち止まることが大切です。

闇バイトや名義貸しは絶対に手を出さない

闇バイトの報酬は高額ですが、犯罪を実行する役割を担うアルバイトです。一度でも手を出してしまうと、脅されて逮捕されるまで辞められなくなってしまいます。

特殊詐欺の受け子、強盗の実行犯など文字で見ているとまさかというような犯罪に自分が加担してしまうのです。同様に名義貸しも、銀行口座を開設して振り込め詐欺の振込先として使われるケースも起こっています。

口座開設のために名義を貸すと、犯罪収益移転防止法に違反し1年以下の懲役あるいは100万円の罰金が処せられます。報酬がどんなに大きくても連絡を取らないようにしましょう。

クレジットカードの現金化

クレジットカードの現金化とは、キャッシング枠でお金を借りるのではなく、ショッピング枠を使って現金を入手する方法です。

具体的には、現金化業者から商品を買ってキャッシュバックを受ける、あるいは買った商品を買い取りしてもらった形にして現金にするのです。

クレジットカード会社は現金化を規約違反と定めています。現金化を行ったことが判明すれば、強制解約や残高を一括返済することになるでしょう。法律的には問題がないと現金化業者は謳っていますが、実際にはクレジットカードを使えなくなってしまうので利用はしないほうがよいのです。

今すぐ10万円必要なのに借りれない!審査なしで借りる方法

ローン審査に不安がある、今後ローンに申し込む予定があるから申込履歴や利用履歴は付けたくない、こんな方は審査なしで借りられる方法が利用できないか検討してみましょう。

ただし審査なしでお金を準備する方法は、前提条件が必要なものが多いので、自分が該当していなければ利用できません。

生命保険の契約者貸付制度なら審査なしで借りられる

生命保険には契約者貸付制度という制度があり、加入している生命保険の解約返戻金の7~9割の範囲内で借入できます。契約者貸付制度が利用できるのは、終身保険や養老保険など保険料に生存保険料が含まれた積立型の生命保険です。

定期保険のようにかけ捨てタイプの生命保険では、貸付制度は利用できません。

メリットは、保険を解約する必要がないこと、金利は2.0%~6.0%程度でカードローンに比較すると低いこと、なにより審査がないことがあげられるでしょう。

ただし、返済しないと保険が失効する可能性がある点には注意が必要です。また貸付制度利用中に保険金が支払われることになると、借入金額と保険金が相殺されるので想定していた保険金より低い額となります。

契約者貸付制度を利用する場合には、金利は低く審査はないものの返済計画はきちんと立てる必要があるでしょう。

クレジットカードのキャッシング枠があればATMですぐに借入OK

今クレジットカードを持っているなら、キャッシング枠が付帯しているかどうかを確かめてみましょう。クレジットカードのキャッシング枠は、現金をATMですぐに借りられます。いくらまで借りられるかが気になりますが、通常はクレジットカードのショッピング枠と合計で利用上限額が決められています。

たとえばショッピング枠とキャッシング枠の利用上限額の合計が50万円のクレジットカードを持っていたとしましょう。うちキャッシング利用上限額10万円なら、ショッピング枠を40万円まで利用していても10万円キャッシングできます。

クレジットカードによっては、キャッシング枠とショッピング枠それぞれの上限額が決まっているものもあるので利用前に確認しておきましょう。

また、金利は通常のカードなら18.0%程度、ゴールドカードなどなら15.0%程度のものが多いです。利息額は利用前に計算しておくことをおすすめします。

貴金属やブランド品などがあれば質屋で預け入れてお金を借りられる

貴金属、ブランドバッグや財布、時計などを持っていれば、質屋に預けてお金を借りる方法も検討してみましょう。質屋では、預入と買取のサービスをやっているところが多く、預入は借りたお金を返済すれば預けた品物は手元に戻ってきます。

預入をして期限まで(原則3ヵ月)に返済できないと、品物は質流れといって質屋のものとなり買取と同様に質屋で販売されます。

いくらくらい借りられるか、あるいはいくらで買い取ってもらえるかは、品物の状態等を査定後にわかります。デメリットは手元に戻したい品物を預けて返済できなかった場合、もう戻ってこない点がまずあります。

他には査定によっては予定より低い額しか借りられない、利息はカードローンに比較するとかなり高い点もあげられます。

ゆうちょ銀行の貯金担保自動貸付なら審査なしで利用可

ゆうちょ銀行の総合口座で管理する担保定額貯金や、担保定期貯金を担保としてお金を借りる方法があります。通常貯金の残高を超える払い戻しがある際に、自動的に不足分が貸し付けられるため、審査はありません。

借りられる額は、預入金額の90%以内で総合口座1口座につき300万円までとなっています。貸付期間は2年、金利は担保定額貯金を担保とした場合は「返済時の約定金利+0.25%」、担保定期貯金を担保とした場合は「預入時の約定金利+0.5%」となります。

返済は、貸付金と利息を自分の口座に入金すれば自動返済となるので手間はかかりません。利用前に金利とかかる利息、また自分で返済する予定の期間を確かめておくとよいですね。

最後の手段?親や友達に頼んでみる

お金を借りるときの最終手段といってもよいのが、親や家族、友達に頼む方法です。気軽にお金を借りられる方法の代表格のように考えている方も多いのですが、実は一番利用は避けたい方法でしょう。

誰かに借りるとローンとは違って、利息は付かず返済のタイミングも決まっているわけではありません。しかしいつでも返済できる安心感から、つい返済忘れや遅れがおこり、信用を失ってしまう可能性が高いです。

これまでの関係を失うことを十分に考慮して頼む必要があるでしょう。

10万円借りたいときによくあるQ&A

10万円借りたいときに、気になることや疑問は事前に解決しておきましょう。

専業主婦や無職だと10万借りる方法はない?

カードローンの申し込み条件には、「安定した収入が定期的にあること」と必ず書かれています。専業主婦は申し込めないと思ってしまいますが、配偶者に安定収入があれば審査を受けられるカードローンはあります。

一部の銀行カードローンや、消費者金融の配偶者貸付があるカードローンなら利用できるでしょう。

無職の場合で配偶者貸付等を利用できないなら、ローンではない方法、審査がない方法でお金を準備することになります。

審査なしの融資でも、必ず返済しないといけませんから、どのように返済金を確保するのかは計画しておかないといけません。

誰にも知られず10万円借りたいんだけど?

消費者金融カードローンなら、家族や職場で知られずにお金を借りられるようになります。現在大手消費者金融では、以前必ず行っていた電話での在籍確認を原則書類で行うようになっており、審査上必要になったケース以外では職場への電話連絡なしで借りられます。

審査過程によっては、電話が入ることもありますが、個人名での連絡となるためローンのこととは周囲の人にはわからないでしょう。

また郵便物がないWEB完結や、アプリでの申込を採用している消費者金融ばかりですから、家族にも知られずローン利用可能です。ただし返済に遅れてしまうと、督促状が郵便で届く可能性が高くなるため、延滞しないようにしましょう。

10万円借りたいときに選ぶ方法!まとめ

10万円借りたいときには、やはり消費者金融のカードローン、次に銀行や信販会社のカードローンがおすすめです。いずれも審査時間が短く、融資の方法を選べるものが多いため、どなたでも必要なときに使いやすい方法でお金を借りやすいのです。

最近ではあと払いアプリも登場していますが、現金を借りる機能が利用できないものあるので確かめる必要があります。

他にも審査なしでお金を借りる方法や、公的な貸付もありますが、利用できる条件に自分が当てはまっていなければ借りられません。

いずれの10万円を借りる方法でも、ごく一部を除いて返済が必要ですから、必ず計画を立て利息額や返済期間を把握しておきましょう。